Anuita je popsána jako proud fixních peněžních toků, tj. Plateb nebo příjmů, ke kterým dochází pravidelně, v čase. Například výplata úvěru na bydlení, pojistného na životní pojištění, nájemného atd. Mohou existovat dva typy anuit, tj. Běžná anuita a splatná anuita. Běžná anuita znamená anuitu, která se vztahuje k období předcházejícímu jejímu datu, zatímco splatná anuita je anuita vztahující se k období následujícímu po jejím datu.

Většina lidí používá anuitu jako důchodový nástroj (důchod), který zaručuje stabilní příjem v následujících letech. Stejná částka by měla být vyplacena nebo přijata jako anuita a časové zpoždění mezi platbami, které nastaly postupně, by mělo být stejné.

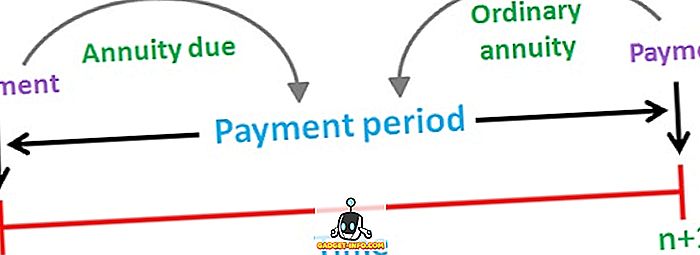

Existuje rozdíl mezi běžnou anuitou a splatnou anuitou, která spočívá v načasování dvou anuit. Takže článek se snaží vrhnout světlo na rozdíly mezi oběma, podívejte se.

Srovnávací graf

| Základ pro porovnání | Běžná anuita | Anuita splatná |

|---|---|---|

| Význam | Běžná anuita je taková, v níž příliv nebo odliv peněžních prostředků spadá do splatnosti na konci každého období. | Splatnost anuity je popsána jako série peněžních toků vyskytujících se na začátku každého období. |

| Platba | Patří k období předcházejícímu jeho datu. | Patří do období následujícího po jeho datu. |

| Vhodný pro | Platby | Příjmy |

| Příklad | Úvěr na bydlení, splácení hypotéky, dluhopisy s kupónem apod. | Nájemné, nájemné životního pojištění atd. |

Definice řádné anuity

Běžná anuita je definována jako série pravidelných plateb nebo příjmů; se vyskytuje v pravidelných intervalech během určeného počtu období. To je také známé jako anuita pravidelná nebo odložená anuita.

Obecně platí, že běžná anuitní platba se provádí měsíčně, čtvrtletně, pololetně nebo ročně. Současná hodnota běžné anuity se počítá od jednoho období před prvním peněžním tokem a budoucí hodnota se vypočítá jako poslední peněžní tok.

Vzorec :

- Současná hodnota (PV) běžné anuity: PMT × ((1 - (1 + r) ^ -n) / r)

kde, PMT = Periodická platba v hotovosti

r = Úroková míra za období

n = Celkový počet období

Definice splatné penze

Anuita Nárok nebo okamžitý stav není nic jiného než sled periodických peněžních toků (plateb nebo příjmů), které se pravidelně konají na konci každého období nadčasů. První peněžní tok anuity je splatný v současné době. Nejběžnějším příkladem splatné anuity je nájemné, protože platba by měla být provedena na začátku nového měsíce.

Současné i budoucí hodnoty splatné anuity se stejně jako v případě běžné anuity počítají také jako první a poslední peněžní toky.

Vzorec :

- Současná hodnota (PV) anuity: PMT + PMT × ((1 - (1 + r) ^ - (n-1) / r)

kde, PMT = Periodická platba v hotovosti

r = Úroková míra za období

n = Celkový počet období

Klíčové rozdíly mezi běžnou anuitou a splatností

Níže uvedené body jsou pozoruhodné, pokud jde o rozdíl mezi běžnou anuitou a splatnou anuitou:

- Běžná anuita se týká sledu stálého peněžního toku, jehož platba má být provedena nebo přijata na konci každého období. Dávka splatná znamená, že jde o tok plateb nebo příjmů, které jsou splatné na začátku každého období.

- Každý peněžní přítok nebo odtok běžné anuity se vztahuje k období předcházejícímu jeho datu. Naopak splatnost anuity představuje období peněžních toků po datu jeho splatnosti. Vzhledem k tomu, že peněžní toky náležející do splatnosti anuity se objevují o jedno období dříve než běžné důchody.

- Obvyklá anuita je nejlepší, když jednotlivec provádí platbu, zatímco splatná anuita je vhodná, když osoba vybírá platbu. Vzhledem k tomu, že platba na splatnou anuitu má vyšší současnou hodnotu než pravidelná anuita. Je to z důvodu principu časové hodnoty peněz, tj. Hodnoty jedné rupie, dnes je větší než hodnota jednoho rupia, po jednom roce.

- Příkladem běžné renty jsou výplata půjčky na auto, splácení dluhopisů hypoték a kupónů. Na druhé straně jsou běžnými příklady anuity splatné nájemné, platby automobilů, platby pojistného na životní pojištění a tak dále.

Závěr

Cílem anuity je dlouhodobě poskytovat stálý proud příjmů držiteli anuity. Jednotlivec si může vybrat mezi těmito dvěma důchody s přihlédnutím k některým faktorům, jako je příjem, který chce během odchodu do důchodu, a stupeň rizika, které je schopen přijmout.