Základním účelem tvorby poplatku je získání finanční pomoci od úvěrové instituce. Existuje mnoho studentů, kteří vedle sebe účtují poplatky a hypotéky, ale liší se. První z nich je pouze zástavou pro zaplacení dlužné částky, zatímco druhá je převodem úroku z aktiva jako zajištění. Chcete-li znát nějaký důležitější rozdíl mezi poplatkem a hypotékou, musíte se podívat na níže uvedený článek.

Srovnávací graf

| Základ pro porovnání | Hypotéka | Nabít |

|---|---|---|

| Význam | Hypotéka znamená převod majetkového podílu na určitém nemovitém majetku. | Poplatek se vztahuje na zajištění dluhu, a to formou zástavy, hypotéky a hypotéky. |

| Tvorba | Hypoteční úvěr je výsledkem jednání stran. | Poplatek vzniká buď zákonem, nebo aktem zúčastněných stran. |

| Registrace | Musí být registrován podle zákona o převodu majetku z roku 1882. | Je-li poplatek způsoben jednáním stran, je registrace povinná jinak. |

| Období | Pevný | Nekonečný |

| Osobní odpovědnost | Obecně platí, že hypoteční úvěr nese osobní odpovědnost, s výjimkou případů, kdy je to výslovnou smlouvou vyloučeno. | Nevytváří se žádná osobní odpovědnost, ale když vstoupí v platnost na základě smlouvy, může vzniknout osobní odpovědnost. |

Definice hypotéky

Hypoteční úvěr lze definovat jako převod úroku, v konkrétním nemovitém majetku, jako jsou budovy, stroje a zařízení atd., Za účelem zajištění zaplacení půjčených nebo zapůjčených prostředků, stávajícího nebo budoucího dluhu od banky nebo finančního nástroje. instituce, což má za následek vznik finanční odpovědnosti.

Je to něco, v čem je zvláštní zájem o zastavení nemovitosti převeden hypotékou ve prospěch hypotéky, aby bylo zajištěno vyplacení peněz. Vlastnictví nemovitosti zůstává na zástavním věřiteli (dlužníkovi / převodci), ale vlastnictví je převedeno na hypotéka (věřitele / nabyvatele). Když hypoték neprovede platbu včas, může hypoték prodat aktivum, poté, co oznámil hypoték.

Typy hypoték

Definice poplatku

Pod pojmem „poplatek“ se rozumí právo vytvořené dlužníkem na nemovitosti k zajištění splácení dluhu (jistina a úroky z něj) ve prospěch věřitele, tj. Banky nebo finanční instituce, která má pro společnost k dispozici pokročilé prostředky. V poplatku jsou dvě strany, tj. Tvůrce poplatku (dlužník) a držitel poplatku (věřitel). Může probíhat dvěma způsoby, tj. Jednáním zúčastněných stran nebo působením práva.

Když je z cenných papírů vytvořen poplatek, převádí se tento titul z dlužníka na věřitele, který má právo převzít aktivum a realizovat dluh prostřednictvím právního kurzu. Poplatek z různých aktiv je vytvořen podle jejich povahy, jako jsou:

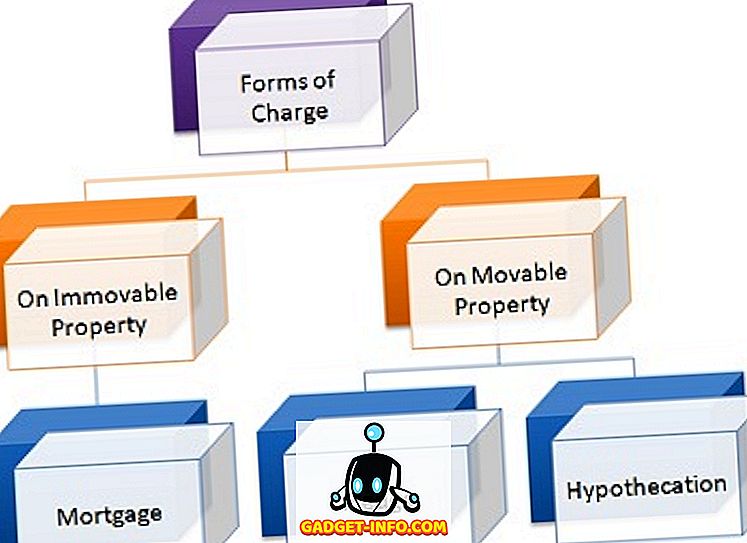

- Na pohyblivé akcie: zástavy a hypotéky

- O nemovitostech: Hypoteční

- O životě, jako je pojistka: Přiřazení

- Vklady: Lien

Existují dva typy poplatků:

Typy poplatků

- Pevný poplatek : Poplatek, který je vytvořen na zjišťovatelných aktivech, tj. Na aktivech, která nemění jejich podobu jako pozemky a budovy, stroje a zařízení atd., Se označuje jako fixní poplatek.

- Plovoucí poplatek : Je-li poplatek vytvořen nad nezajištěnými aktivy, tj. Aktiva, která mění jeho podobu, jako jsou dlužníci, akcie atd., Se nazývá plovoucí poplatek.

Klíčové rozdíly mezi poplatkem a hypotékou

Rozdíl mezi poplatkem a hypotékou lze jasně stanovit z následujících důvodů:

- Pojem hypoteční úvěr se týká formy poplatku, v němž je převeden majetkový podíl na konkrétní nemovitosti. Naproti tomu, Poplatek slouží k vytvoření práva na majetek ve prospěch věřitele, k zajištění splácení úvěru.

- Hypoteční úvěr je vytvořen ze zákona zúčastněných stran, přičemž poplatek vzniká buď zákonem nebo úkonem držitele nabíječky a tvůrcem poplatku.

- Hypotéka vyžaduje povinnou registraci podle zákona o převodu majetku z roku 1882. Naopak, pokud je poplatek vytvořen v důsledku jednání zúčastněných stran, je registrace povinná, ale pokud je poplatek vytvořen zákonem, takováto registrace není je vůbec zapotřebí.

- Hypotéka je na dobu určitou. Na rozdíl od náboje, který pokračuje navždy.

- Hypotéka nese osobní odpovědnost, s výjimkou případů, kdy je výslovně vyloučena výslovnou smlouvou. Proti tomu nevzniká žádná osobní odpovědnost. Nicméně, když nabití nabude účinnosti v důsledku smlouvy, pak může vzniknout osobní odpovědnost.

Závěr

Do značné míry, vytvoření poplatku poskytuje jistotu věřiteli, že částka půjčovaná dlužníkovi bude splacena. Na druhé straně, v hypotečních úvěrech je dlužník povinen splácet hypotéční peníze, jinak bude částka realizována prodejem aktiva, tedy zastaveného, ale pouze na příkaz soudu, v obleku.