Internetové bankovnictví není podobné mobilnímu bankovnictví, což znamená bezdrátové internetové připojení poskytované bankami svým zákazníkům, provozování bankovních účtů prostřednictvím kapesních zařízení, jako jsou smartphony, tablety atd., S pomocí webových stránek nebo mobilní aplikace.

Vzhledem k tomu, že služby poskytované oběma zařízeními se hodně podobají, existují případy, kdy lidé předpokládají, že jsou jedno a totéž, i když nejsou. V tomto článku vám poskytujeme všechny důležité rozdíly mezi internetovým bankovnictvím a mobilním bankovnictvím.

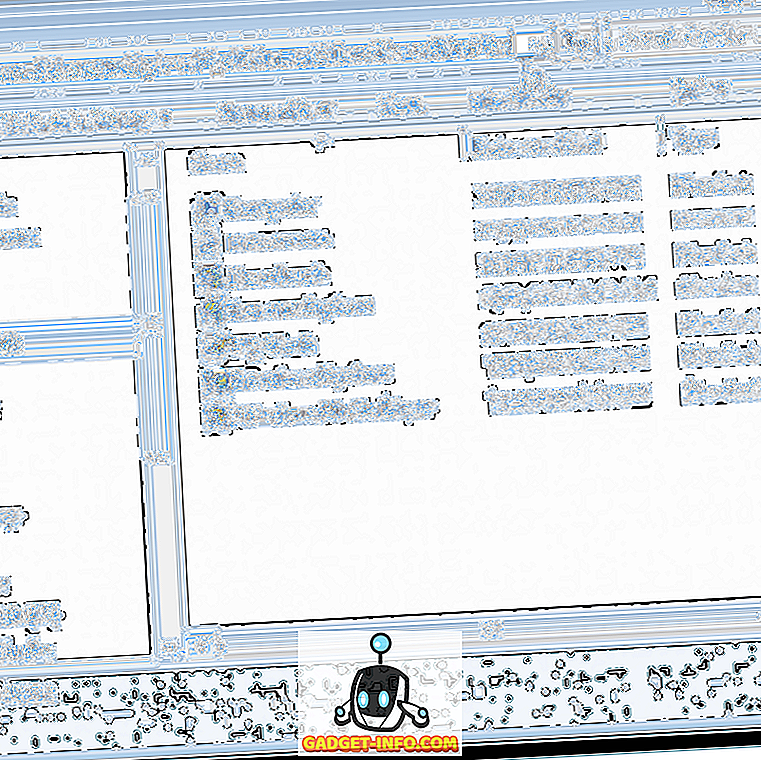

Srovnávací graf

| Základ pro porovnání | Mobilní bankovnictví | Internetové bankovnictví |

|---|---|---|

| Význam | Mobilní bankovnictví označuje internetovou službu poskytovanou bankami, která umožňuje zákazníkům provádět bankovní operace prostřednictvím mobilních zařízení. | Internetové bankovnictví znamená službu, která umožňuje zákazníkům provádět finanční transakce elektronicky, s využitím internetu. |

| přístroj | Mobily nebo tablety | Počítače nebo notebooky |

| Použití | Služba krátkých zpráv, mobilní aplikace nebo webové stránky | Webové stránky banky |

| Převod fondu | Prostřednictvím NEFT nebo RTGS | Prostřednictvím NEFT, RTGS nebo IMPS |

| Funkce | Omezený | Poměrně více |

Definice mobilního bankovnictví

Mobilní bankovnictví lze charakterizovat jako nástroj poskytovaný bankami svým klientům, ve kterém mohou přistupovat ke svým bankovním účtům a provádět peněžní transakce na dálku pomocí mobilních telekomunikačních zařízení, jako jsou smartphony, tablety nebo mobilní zařízení. Může se uskutečnit prostřednictvím služby krátkých textových zpráv (SMS), mobilního webu nebo aplikace. Zákazník může tuto službu využít kdykoliv a kdekoli.

Transakce, ke kterým dochází prostřednictvím mobilního bankovnictví, zahrnují online placení účtů, lokalizaci bankomatu, převod prostředků, sledování zůstatků na účtech, seznam posledních transakcí, m-commerce, mobilní / DTH dobíjení atd. Dále nabízí mobilní bankovnictví také rozšířené zabezpečení zasíláním výstrah nebo oznámení na registrované číslo mobilního telefonu na aktivitu účtu.

Definice internetového bankovnictví

Internetové bankovnictví lze chápat jako bankovní metodu, ve které jsou finanční transakce prováděny s pomocí internetu. Je to jako revoluce, v době tradičního bankovního systému, která nevyžaduje, aby zákazníci navštěvovali pobočku banky a pokračovali v jednoduché bankovní transakci.

Jednoduše řečeno; internetové bankovnictví je elektronický platební systém, který umožňuje držiteli bankovního účtu provádět peněžní transakce, jako jsou platby bankovkami, převod prostředků, zastavení plateb, vyrovnání dotazů atd. kdykoliv a kdekoli na internetových stránkách banky. Online bankovnictví je nedílnou součástí základního bankovního systému, který banka spravuje.

Každý zákazník banky může tuto možnost využít registrací u dotyčné banky pro zařízení a nastavení hesla a dalších pověření pro ověření držitele účtu. Poté banka přidělí číslo zákazníka, které je označeno jako osobní identifikační číslo (PIN), které je vázáno na bankovní účet vedený zákazníkem.

Klíčové rozdíly mezi mobilním bankovnictvím a internetovým bankovnictvím

Rozdíl mezi mobilním a internetovým bankovnictvím lze jasně odvodit z následujících důvodů:

- Internetové bankovnictví není nic jiného než bankovní transakce, prováděná přes internet, přes webové stránky příslušné banky nebo finanční instituce, v osobním profilu, s osobním počítačem. Naopak mobilní bankovnictví je služba, která umožňuje zákazníkovi provádět bankovní operace pomocí mobilního zařízení.

- Mobilní bankovnictví lze provádět pomocí mobilních telekomunikačních zařízení, tj. Mobilních telefonů nebo tabletů. Naopak pro provádění transakcí internetového bankovnictví je třeba používat zařízení, jako jsou počítače nebo notebooky.

- Mobilní bankovnictví využívá službu krátkých textových zpráv, mobilní aplikaci nebo web. Internetové bankovnictví naopak využívá internetové stránky banky

- V oblasti mobilního bankovnictví je možný převod prostředků pomocí IMPS (Immediate Payment Service), NEFT (Národní systém pro přenos elektronických prostředků) nebo RTGS (hrubé zúčtování v reálném čase). V internetovém bankovnictví mohou být prostředky převedeny z jedné banky nebo pobočky do jiné, za pomoci NEFT (National Electronics Funds Transfer System) nebo RTGS (hrubého zúčtování v reálném čase).

- Zatímco počet funkcí mobilního bankovnictví je omezený, internetové bankovnictví nabízí svým zákazníkům řadu služeb.

Závěr

Internetové bankovnictví i mobilní bankovnictví vyžadují přístup k internetu, k provedení bankovní transakce a mají různá použití. Rozsah internetového bankovnictví je relativně vyšší než u mobilního bankovnictví, neboť ten je součástí prvního bankovnictví.

![Parodie sociálních médií [Video]](https://gadget-info.com/img/best-gallery/213/parody-social-media.jpg)